En décembre 2019, le HCSF (Haut Conseil de Stabilité Financière) demandait aux établissements de crédits de ne plus prêter au-delà de 25 ans et de respecter strictement le seuil de 33% du taux d’effort.

La crise de la Covid a rendu l’accession aux crédits immobiliers plus difficile pour les foyers de secteurs jugés à risque, comme l’aéronautique, l’hôtellerie – restauration ou le tourisme. En dehors de rares banques, les établissements ne financent plus à 110% (financement des frais annexes comme les frais de notaire, les frais d’agence immobilière, les frais de garantie etc. par la banque) les projets des primo-accédants. Désormais, les banques demandent la plupart du temps un apport minimal d’environ 10% afin de couvrir à minima les frais de notaire et de garanties.

Pour les investisseurs, les banques ont rendu plus restrictive leur méthode du calcul du taux d’effort (la méthode du calcul différentiel n’étant plus utilisée par de nombreux établissements)

C’est sans surprise que la production de crédit (hors rachats et renégociations) a baissé à 10,6 Md€ en avril 2020. Elle retrouvait des couleurs après la fin du premier confinement. En effet, les niveaux ont atteint des plus hauts historiques en septembre et octobre 2020 respectivement de 19,0 Md€ puis 20,2 Md€ liés à des taux moyens de crédits orientés à la baisse.

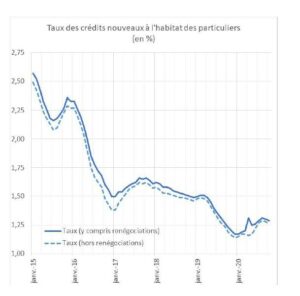

Des taux de crédits à des niveaux historiquement bas

Source : Banque de France et Banque Centrale Européenne (communiqué de Presse du HCSF du 17/12/2020)

Source : Banque de France et Banque Centrale Européenne (communiqué de Presse du HCSF du 17/12/2020)

Les meilleurs profils peuvent espérer décrocher un taux hors assurance autour de 0,90% ce qui reste très attrayant.

De nombreux courtiers en financement ainsi que leurs représentants (chambres et syndicaux professionnels) ont demandé un assouplissement des conditions d’octroi pour les primo-accédants. A la fin mai 2020, un dossier d’investisseur sur trois aurait ainsi été refusé, contre un sur quatre en 2019. (Source : « Malgré la reprise, les refus de crédits immobiliers sont en hausse, Stéphanie Alexandre article publié le 02/06/2020 dans le particulier »)

Les nouvelles recommandations pour l’octroi de crédit immobilier en 2021

Le HCSF, réuni le 17 décembre 2020 a présenté ses recommandations pour les règles d’octroi de crédit immobilier :

1ère nouveauté : le Haut Conseil accepte désormais les dossiers de financement avec un taux d’effort à 35%.

2ème nouveauté : les ménages qui choisissent de faire un achat dans le neuf peuvent allonger la durée du crédit à 27 ans. Le tout en incluant un différé de 24 mois justifié par la durée des travaux pour les dossiers en V.E.F.A. (Vente en Etat Futur d’Achèvement)

3ème nouveauté : les banques qui pouvaient déroger pour les 15% des prêts qu’elles avaient instaurées peuvent maintenant le faire pour 20% d’entre eux.

Fin d’année dernière, nombreux sont ceux qui se sont réjouis des mesures d’assouplissements.

Pourtant à la lecture de la notice du Haut Conseil, intitulé ‘Recommandation n° R-HCSF-2021-1 relative à l’octroi de crédits immobiliers résidentiels en France’ publié le 27/01/2021, peut-on vraiment parler d’un assouplissement des conditions d’octroi ?

Dans cette notice, le Haut Conseil vient de préciser le taux d’effort (les charges annuelles / les revenus annuels), ainsi que définir le numérateur et le dénominateur.

Au numérateur, les charges annuelles d’emprunt se calculent dorénavant en incluant l’assurance décès invalidité. Certains établissements excluaient le coût de l’assurance emprunteur dans le calcul des charges car dans un contexte de taux d’intérêt très bas (1,45% en moyenne en janvier), l’assurance emprunteur pouvait représenter jusqu’à 1,51% selon les profils, d’après des données de Réassurez-moi. Cela pouvait facilement doubler le « coût » du crédit.

Il conviendra désormais de prendre en compte les mensualités maximales de crédits internes et externes de tous les prêts en cours plus les mensualités du nouveau projet sur toute la durée d’amortissement.

Au dénominateur, les revenus annuels s’apprécient en considérant les revenus nets avant impôt de l’emprunteur ou du foyer fiscal. S’agissant des revenus fonciers, il s’agira de prendre en compte les revenus fonciers brut qui doivent être pondérés à 70% pour les risques de vacances et d’impayés.

Le Haut Conseil entend donner un caractère juridiquement contraignant à ces recommandations à l’été 2021.

Cette méthode de calcul nous paraît plus rigoureuse mais aussi plus égalitaire puisqu’elle est censée s’appliquer à tous les établissements. En revanche, la prise en compte de l’assurance emprunteur pourrait aboutir à des contraintes plus importantes pour les dossiers des primo-accédants.

Nos recommandations

- Ouvrez un PEL ou une assurance-vie et réalisez des versements réguliers pour constituer un apport et prouver au banquier que vous êtes capables de gérer un budget avec une augmentation de charges mensuelles pour votre habitation.

- Veillez à un bon fonctionnement de compte, à ne pas avoir de découvert non autorisé, ni d’agios, ni de rejets de prélèvements ou de commissions d’interventions.

- Soldez vos cartes de crédit et vos crédits à la consommation pour faire baisser les charges au numérateur.

- Placez vos excédents de trésorerie, en dehors de l’apport nécessaire, sur des produits de distribution (SCPI, produits structurés) pour rajouter des revenus au dénominateur.

- Ayez un comportement prudent en souscrivant des assurances temporaires décès ou des assurances garantissant les accidents de la vie.

Les conseillers de chez ICE Finance vous accompagnent pendant toute la durée du processus de financement et vous aide à mettre en place la meilleure stratégie pour votre crédit immobilier. Contactez-nous !