La gestion de patrimoine du chef d’entreprise : Ode à l’être le plus précieux du système économique

Le chef d’entreprise est à la fois vu comme le loup à abattre (quand il réussit) ou bien comme la vache à lait (fiscale). Il est souvent critiqué mais rarement perçu comme un leader naturel et indispensable. Mais il n’en demeure pas moins qu’il est, en effet, le personnage central de l’unité économique qu’il détient.

Il est propriétaire de ses moyens de production : c’est ici la définition sociologique stricto sensu. C’est ce qui fait toute la différence avec un salarié, que ce soit sur son statut mais surtout sa vision et son engagement.

Le chef d’entreprise prend tous les risques : caution des crédits professionnels, il engage souvent et malgré les formes sociétaires à responsabilité limitée, l’ensemble de son patrimoine personnel mais également sa famille. De plus il crée des emplois, finance l’ensemble des services annexes (cabinet comptable, etc..) et statistiquement son espérance de vie est moins élevée qu’un cadre en col blanc. Les nuits sont souvent courtes pour le chef d’entreprise et s’il se réveille, il ne se rendort pas….

Il paye tous les impôts et taxes, charges sociales, TVA, salaires, etc… Avec pour ambition principale de développer son activité et de pouvoir un jour transmettre, soit à titre gratuit par voie de donation ou succession soit à titre onéreux. Le prix encaissé formera son capital retraite, qu’il convient d’optimiser avant, pendant et après la cession.

Utilité du Conseiller en gestion de patrimoine aux côtés du Chef d'entreprise

Le conseil patrimonial, acteur incontournable en amont à la cession

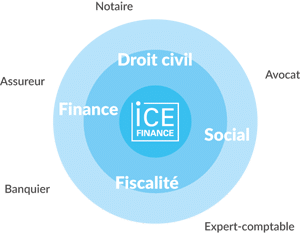

A l’inverse de ses conseils habituels qui ont une expertise forte sur un des points clés (comptabilité, droit, financier etc…), le Conseiller en gestion patrimoniale va avoir des compétences générales sur l’ensemble des domaines du droit civil, fiscal, social et économico-financières.

Ainsi il va pouvoir apporter un conseil avec une vision globale en lien, bien entendu, avec ses conseils habituels (experts comptables, notaires, avocat, banquier, assureur).

Le premier travail est le suivant : pour savoir s’il est intéressant de vendre, le chef d’entreprise doit savoir quel serait le montant net de capital financier qu’il pourrait appréhender.

Tout d’abord, il faudra déterminer le champ d’intervention de la cession :

- Vente du fonds de commerce ou des parts et actions de la société ?

- Qui cède : le dirigeant directement ou sa société Holding ?

- Vente de l’immobilier d’entreprise ou non ?

- Quid de la trésorerie pléthorique dans la société ? distribution avant cession ou réduction de capital non motivée par des pertes ?

- Statut social du dirigeant après cession ? Retraite possible ou non ?

En fonction des cas il convient de pouvoir simuler un montant net de fiscalité en fonction des situations.

Les règles sont complexes entre la Flat tax qui est devenue la règle de droit commun depuis 2018 et l’option au barème progressif de l’impôt (option globale permettant de bénéficier d’abattement pour durée de détention si les titres cédés ont étés acquis avant 2018)

C’est à ce moment là que le chef d’entreprise comprendra que la cession sera soumise à un impôt de plus-value (cession à titre onéreux). Lorsqu’il décédera le capital subira les droits de mutation à titre gratuit (droits de succession).

La question se posera également sur le sujet de la protection du cadre et train de vie du dirigeant et de son conjoint en fonction du type d’union.

Ce premier travail permettra de déterminer si oui ou non c’est le moment de céder.

Le conseil patrimonial, indispensable pendant la cession

A chaque étape le conseiller patrimonial sera présent pour répondre aux différentes questions et donner un sens de direction en fonction des objectifs du client.

Le conseil patrimonial sera également déterminant pour régler la question délicate de la contre-garantie de la garantie d’actif passif. Plusieurs choix se présenteront au client (contre garantie bancaire ou assurantiel) en lien avec les conseils habituels.

Le conseil patrimonial après la cession

Après cession et encaissement définitif du prix de cession, il conviendra d’étudier les possibilités d’investissement ou placements (financiers ou immobiliers). Le but étant de permettre d’obtenir un revenu complémentaire, d’anticiper la transmission, etc.

Le conseil patrimonial réalisera le profil de risque. Il s’agit de rassembler la connaissance et expériences clients mais également de recueillir ses souhaits et ses attentes en terme de patrimoine financier. Le tout bien entendu en tenant compte de son aversion au risque.

Avec son client, le conseil patrimonial déterminera les contenants : régime matrimonial, société civile de gestion de patrimoine à l’Impôt sur les Sociétés (IS), assurance-vie et contrat de capitalisation (Logé en France ou Luxembourg), comptes titres etc…. Et les contenus : titres vifs, Sicav actions ou obligataires, produits structurés, parts de SCPI, fonds en euro etc…).

Finalement, le conseiller patrimonial sera l’un des seuls conseils présents autour de table de la cession qui restera après la cession.

Articles qui pourraient vous intéresser

Accompagner vendeurs et acheteurs de camping

Transmettre ou vendre un camping, acheter un établissement dans le cadre d’une reconversion professionnelle… Autant de situations qui peuvent nécessiter quelques conseils avisés. C’est ce que se propose de dispenser la société ICE Finance

6 mai 2021 Lire plus

Pacte Dutreil : “Des améliorations mais pas de simplification”

Les changements et assouplissements du pacte Dutreil engendrés par la loi de finances 2019 vont impacter la gestion de patrimoine de nos clients privés et professionnels.

30 janvier 2019 Lire plus